19년의 끝을 앞두고 연일 이어지는 강세장이다. 지금 시점에서 특정한 이유 만으로 개별종목의 비중을 공격적으로 늘리는 것은 어쩌면.. 물론 다소 위험할 수 도 있을 듯하다. 하지만 투자시장에서는 지루할 때 투자가 가장 성공적이라는 말이 있다. 최근 언더퍼폼한 아마존이.. 4.5%나 반등한 이 상황에서.. 물론 반독점법 혹은 디지털세 등 이슈가 많지만, 구글(goog, 알파벳)이 이 범주에 완벽하게 들어맞는 것 같다. 몇 가지 문제들만 해결된다면 향후 10년을 책임질 기업이 되지 않을까 싶다.

https://n.news.naver.com/article/081/0003052993

불붙은 ‘디지털 세금’ 논의… 구글세 받으려다 삼성세 낼 판

[서울신문] 경제협력개발기구(OECD)가 글로벌 정보기술(IT) 기업뿐 아니라 제조업에도 ‘디지털세’(일명 구글세)를 부과하겠다고 나서면서 파장이 커지고 있다. 애초 유럽에서 미국 IT 공룡인 구글, 페이스북을 대상

n.news.naver.com

(바쁘시면 결론부터 읽어보시길 추천)

2019년 1년간 FANNG의 실적을 비교해보자. 위의 도표에 따르면, 아마존(AMZN)만이 연도별 상승률이 19.24%인 알파벳보다 "더 나쁜" 성과를 나타냈다. 그렇다면, 또래 집단 비교에서 이전의 저조한 실적에도 불구하고 알파벳에 투자하는 이유는 무엇일까? 이러한 발전을 변화시키고 알파벳 주식으로 하여금 향후 벤치마크를 능가하게 할 수 있는 이유는 무엇인가?

우선 2019년 7월 처음으로 구글이 ‘캐시킹(현금 보유량 1위)’이 됐다. 분기별 실적보고서에서 발표한 수치에 따르면 애플이 10년 동안 보유하고 있는 가장 큰 현금을 보유한 회사의 타이틀은 구글의 모회사인 알파벳에게 넘어갔었다.(현재 아님) 비록 알파벳은 마이크로소프트(MSFT)와 워렌 버핏의 버크셔 해서웨이(BRK.A., BRK)에 의해 왕좌에서 물러났지만.. 2019년 11월 7일 자 CNBC 보고서에 따르면, B)는 각각 1366억 달러와 1288억 달러의 현금과 단기 투자를 가지고 있었다(다음 그림 참조).

3Q 2019년 수익보고서를 기준으로 한 알파벳의 현금 보유액은 총 1210억 달러였다. 40억 달러의 장기 부채를 차감하고 나면 순현금 포지션은 1,170억 달러에 이른다. 117달러의 순현금 보유액은 회사 시가총액의 13%를 차지한다. 현금보유량이 왜 중요할까?

특히 애플의 예에서 볼 수 있듯이, 영업실적 외에도 주식 실적에 상당한 영향을 미칠 수 있는 요소가 특히 두드러진다. 2019년 1월 애플의 시가총액이 마이크로소프트, 아마존, 알파벳에 비해 잠시 뒤처진 결과 수익 지침을 줄였음에도 불구하고, 애플은 인상적인 실적을 내놓았는데, 이는 주로 엄청난 BUYBACK 덕분이라고 할 수 있다.

다음 수치는 지난 12개월 동안 마이크로소프트, 알파벳, 아마존, 페이스북과 비교한 애플의 매입량을 보여준다. 그 결과 이 회사는 주식 매입에 660억 달러 이상을 지출했는데, 이는 매우 인상적인 금액이다. 이는 마이크로소프트(195억 달러)와 알파벳(140억 달러)이 각각 주식 매입에 쓴 돈의 3배가 넘는 금액이다. 즉, 애플은 다음의 수치에서 알 수 있듯이, 마이크로소프트, 페이스북, 아마존, 알파벳을 합친 금액(400억 달러) 보다 더 많은 돈을 썼다.

자사주 매입 규모는 결국 애플의 자금력을 말해주지만 주주가치 측면에서도 주식매수의 중요성을 잘 보여준다. 위와 같이, 동사는 2019년 초의 지침 삭감 및 매출 감소를 감안한 운용의 관점에서 실제로 설득력이 없는 상태에서, 연도별 실적 79.69%로 동종 그룹을 훨씬 능가했다.

따라서, 새로운 알파벳 CEO로 임명 및 막대한 현금 보유고를 고려하여, 친주주적 자사주 매입을 무엇보다도 새로운 투자자들을 끌어들이고 다음 해에 주식을 신고가로 만들기 위한 새로운 CEO 선다르 피차이를 핵심 정책이 되기를 기대한다. 결국 강력한 주식 실적은 주로 (신임된) 최고경영자(CEO)로서의 이익에 달려 있는데, CEO의 실적을 평가하는 핵심 조치 중 하나이기도 하다.

이 논제를 확인할 수 있는 한 단계는 2019년 7월 알파벳 경영진이 자사 주식 매입 정책을 통해 250억 달러를 추가해 올해 초부터 총 400억 달러에 가까운 신규 환매 허가를 받았다는 사실이다. 알파벳이 2(019년 9월 30일에 끝난) 9개월 동안 120억 달러를 지출한 사실을 감안하면 현재 자사주 매입 계획하에 최소 280억 달러가 남게 될 것이다.

시가총액 927억 달러를 감안하면 이 금액은 인상적이지 않을 수 있지만, 현재 시가총액의 3%에 이르는 추가 수요를 창출해 주식의 변동성을 추가로 줄일 수 있다.

3분기 2019년 3분기 기준으로 알파벳은 지난 분기에 57억 달러를 주식 환매에 지출해 3분기 대비 60% 가까이 재매입 수준을 높였다. 알파벳이 매 분기 57억 달러를 주식 재매입에 계속 쓴다고 가정할 때, 280억 달러에 달하는 자사주 매입 정책은 적어도 5분기 동안 더 지속되어야 하며, 2020년에는 그 주식을 새로운 정점으로 끌어올릴 가능성이 있다.

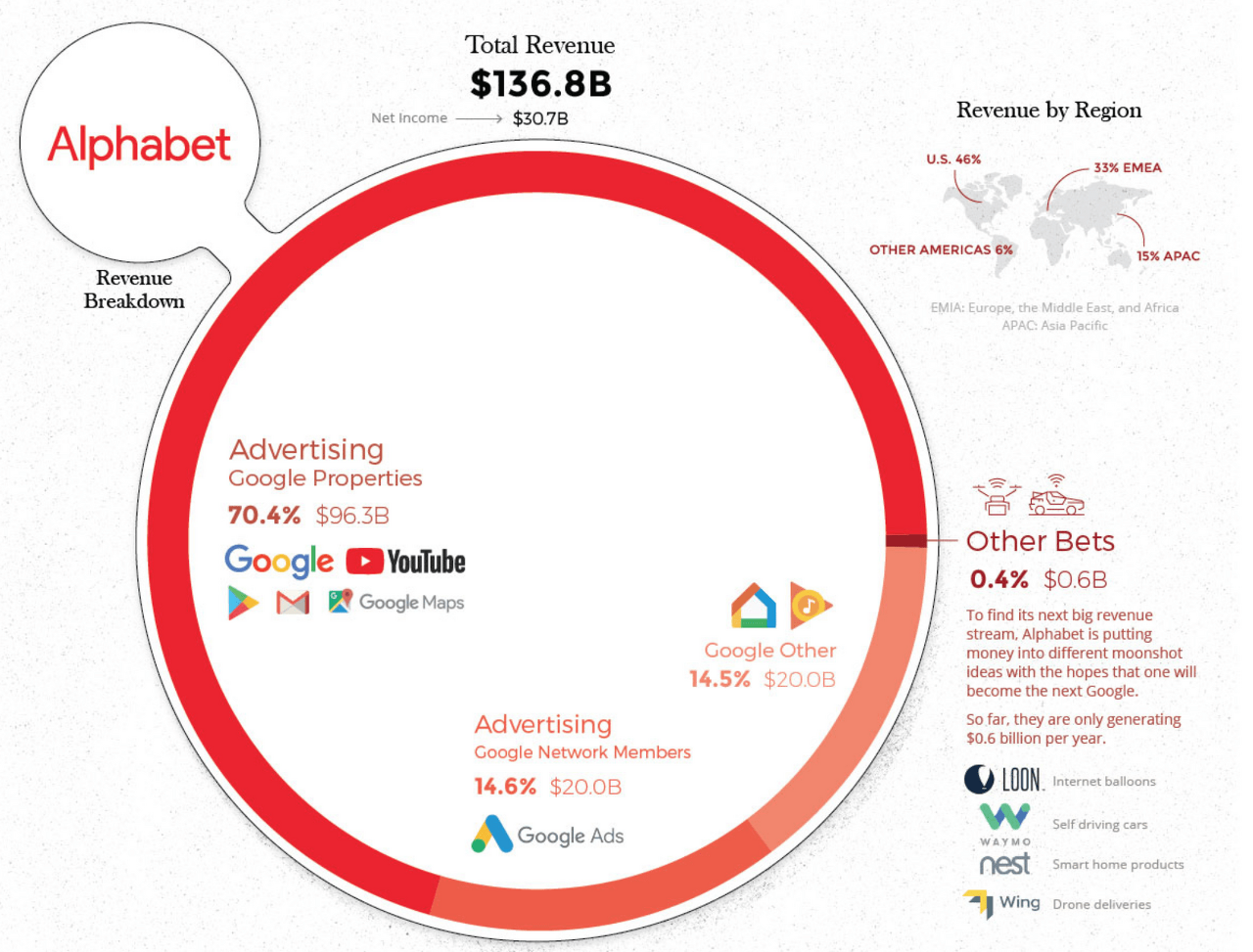

알파벳의 수익 분석 및 부문에 대한 개요이다. 아래의 그림은 알파벳의 다른 부문과 수익 창출의 요소를 더 잘 이해할 수 있도록 도와준다.

위의 그림에서 알 수 있듯이, 구글의 수익은 다음과 같은 세 가지 핵심 부문으로 구성된다.

a) 구글 자체 광고 (70.4%, $96.3B) : 구글 검색 엔진과 유튜브에서 창출된 수익을 포함한다.

b) 구글 네트워크 구성원의 재산 수익 (14.6%, $20.0B) : 이것은 구글 광고에서 창출된 수익을 포함한다.

c) 구글의 다른 수익 (0.4%, 0.6B) : .Google 클라우드 플랫폼 및 Google Play Store에서 창출된 수익

매출 기여도가 70%를 넘는 "Google 속성" 부문은 알파벳 매출에 가장 큰 기여 항목으로, 전년 대비 19% 증가했으며, 구글 기타 부문은 16%의 매출 기여도를 보이며, 이는 구글 네트워크 구성원의 자산 부문(매출 기여율 13%)을 앞질렀다(매출 기여율 7.5% 증가).) 지난 분기에 클라우드 비즈니스와 플레이 스토어의 강력한 성장에 힘입어 전년 대비 39% 증가했다. "기타 베츠(Bets)" 부문은 현재 매출 1억 5천5백만 달러에 불과한 수익에 미미한 기여를 하고 있다.

지난 분기와 관련하여, 알파벳은 연결기준으로 405억 달러의 수익을 기록했는데, 이는 전년에 비해 20% 증가한 것이며, 이는 고정 통화로 22% 증가한 것이다. 이는 403억 3300만 달러의 수익을 요구하던 애널리스트들의 합의 추정치를 훌쩍 뛰어넘었다. 또한 2Q 2019년 알파벳의 19% 성장에서 가속도가 붙었다. CFO인 루스 포라트에 따르면, 최고의 성장을 이끈 주요 동인은 모바일 검색, 유튜브, 그리고 클라우드에 있어 지속적인 강점이었다.

□ 결론

"Know what you own and why you own it."

- Peter Lynch

먼저 현재 시가총액의 13%에 해당하는 알파벳 순현금 포지션을 부각시켰고, 10년 넘게 타이틀을 쥐고 있던 애플을 전현금왕으로 추월하기까지 했다. 경영진이 7월에 자사주 매입 양을 250억 달러 더 늘렸으며, 사업 개발 쪽에서 단기적으로 긍정적인 놀라움이 예상되지 않았기 때문에, 현금이 주식 매입과 주주가치를 높이기 위해 점점 더 많이 사용될 것으로 기대된다. 결국, 성공적인 주가 실적은 결국 주식 실적으로 평가될 새로운 CEO 선다르 피차이의 성과 지표가 될 것이다. →주주환원 기대

둘째, FCF와 EPS에 기초한 주가의 가치 평가다. 두 가지 Fair-Value 계산 모형에서 각각 20%와 29%의 몫을 과소평가하는 결과를 낳았다. 이러한 맥락에서, 알파벳이 시장의 우위에 있고, 회사의 미래 성장에 대한 투자로 단기간에 수익 성장이 어려움을 겪고 있는 건강한 최상위 성장을 가진 견고한 비즈니스 모델을 가지고 있다는 것을 증명했다. 게다가 알파벳이 직면하고 있는 여러 가지 위협, 약점, 위험성을 강조하였다. 여기에는 규제 위험과 경쟁 위협이 모두 포함된다. 따라서 이러한 위험과 변동성이 큰 수익 성장을 적절히 설명하기 위해 나는 EPS와 FCF 각각 10%의 보수적 성장률을 선택했다.

그럼에도 불구하고 경영진은 가장 최근의 수익통화에서 CFO 루스 포라트가 언급했듯이 이미 장기적인 성공에 초점을 맞추고 있음을 분명히 했기 때문에("우리는 장기적인 투자에 매우 집중하고 있다. 그 결과 분기별 성장은 다양할 수 있고 변화할 수 있다는 점을 오프닝 코멘트에서 명확히 하고자 했다."), FCF와 EPS 측면에서 큰 놀라움은 없을 것으로 예상한다. 한편, 알파벳이 말도 안 되는 행동들을 하지 않는 한, 주가는 아마도 주로 회사의 자사주 매입과 시장의 전반적인 정서에 의해 주도될 것이다. 한편, 자사주 매입은 시장 혼란 시 투자자들에게 안전과 여유를 제공한다.

마지막으로, 알파벳은 미래의 소비자 시장 잠재력을 더 잘 활용하기 위해 소비자 기기, 스마트 웨어러블 및 스마트 홈 부문을 강화하는 것이 필수적이다. 끝.

Guner soysal. Why The New 'King Of Cash' Is A Must-Have Heading Into The Next Decade.

'금융 > E-Commerce' 카테고리의 다른 글

| 알파벳A(구글,GOOGL) 매수, 디즈니(DIS) 매수, (0) | 2019.12.31 |

|---|---|

| (배당성장ETF비교) DGRW ETF vs VIG ETF vs DGRO ETF (0) | 2019.12.29 |

| DIS(디즈니) 매수, 애증의 배당킹 쓰리엠 주식 3M Company (MMM) (0) | 2019.12.21 |

| ITA, 마이크로소프트(MSFT) 추가매수 , 스타벅스(SBUX) 전망은? (3) | 2019.12.19 |

| (미국주식,배당)웨이스트매니지먼트(WM) 하락 이유? 조정? (0) | 2019.12.09 |

댓글